Meskipun telah melakukan berbagai ekspansi bisnis, kinerja keuangan CTTH tetap tidak stabil.

Pada 14 Juni 2024, PT Citatah Tbk (IDX: CTTH), produsen marmer terbesar di Indonesia dengan tambang seluas 100 hektar di Sulawesi Selatan, memaparkan laporan kinerja kuartal pertama 2024 dalam public expose.

Perusahaan yang telah beroperasi selama 40 tahun ini melaporkan bahwa tambangnya menghasilkan 573 meter kubik marmer pada Q1 2024, sedikit meningkat dari 510 meter kubik pada periode yang sama tahun sebelumnya. Selain itu, dua pabrik CTTH memproduksi total 69.906 meter persegi marmer, naik dari 48.783 meter persegi pada kuartal yang sama tahun lalu.

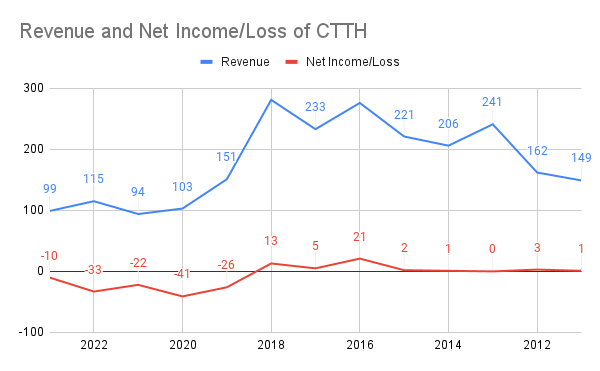

Meskipun produksi dan pendapatan naik dari Rp 17 miliar di Q1 2023 menjadi Rp 37 miliar di Q1 2024, CTTH masih mencatat kerugian bersih Rp 2.8 miliar. Perusahaan ini belum mencetak laba selama lima tahun terakhir.

Pendapatan Naik Turun, Margin Laba Tidak Seberapa

Pun selama 13 tahun kebelakang CTTH tidak pernah berhasil menghasilkan keuntungan yang impresif. Net income margin-nya sangat tipis. Tingkat pendapatan naik turun tanpa pernah mencetak pertumbuhan yang konsisten.

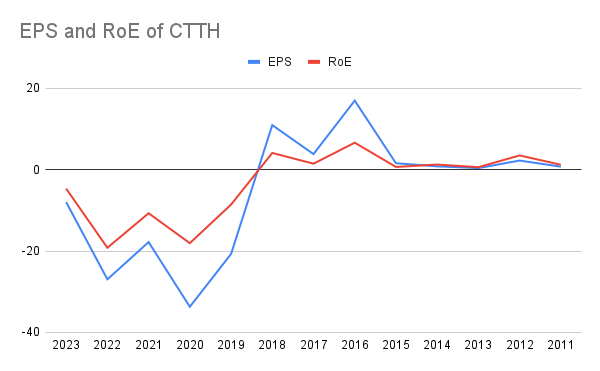

Ketidakstabilan pertumbuhan pendapatan dan laba CTTH juga tercermin dalam EPS (Earnings Per Share) dan RoE (Return on Equity). Sejak 2011 RoE tertinggi yang berhasil dicapai hanya sebesar 6,63%, di 2016. Pada tahun berikutnya angka ini anjlok menjadi 1,47%.

Meskipun terus berusaha tumbuh secara organik maupun anorganik melalui ekspansi bisnis, kinerja keuangan CTTH masih belum memuaskan.

Perjalanan Panjang Ekspansi dan Pertumbuhan PT Citatah Tbk

CTTH telah mengalami berbagai ekspansi dan pertumbuhan selama bertahun-tahun, menjadikannya salah satu pemain utama di industri batu alam. Berikut beberapa tonggak sejarah pentingnya:

1974 – Awal Berdiri

PT Citatah Tbk didirikan pada 1974, menjadi perusahaan swasta pertama yang mengelola sumber daya marmer di Indonesia. Perusahaan mulai menambang marmer beige di tambangnya dekat Bandung dan kemudian menguasai pasar domestik.

1980-an – Ekspor ke Pasar Internasional

Citatah mulai mengekspor marmer ke luar negeri.

1996 – Akuisisi dan IPO

Pada Januari 1996, PT Citatah mengakuisisi 90% saham PT Quarindah Ekamaju Marmer, perusahaan yang memiliki jaringan tambang dan pabrik pemrosesan modern di Pangkep, Sulawesi Selatan. Enam bulan kemudian, perusahaan ini melantai di Bursa Efek Indonesia (IDX: CTTH). Dana hasil IPO digunakan untuk ekspansi besar-besaran, termasuk membangun Special Project Centre di Karawang.

2002-2007 – Restrukturisasi Utang

Setelah ekspansi besar-besaran di era 1980-an dan 1990-an, Citatah kesulitan membayar utang. Perusahaan harus melakukan restrukturisasi utang dua kali, pada 2002 dan 2007, dengan mengubah utangnya menjadi ekuitas.

2009 – Diversifikasi Produk

CTTH mulai mengimpor produk pelapis permukaan seperti mozaik kaca, quartz buatan, dan ubin kulit.

2017 – Tambang Baru dan Produsen Marmer Beige Terbesar di Asia

Citatah mulai mengoperasikan tambang baru di Sulawesi Selatan dan mengklaim sebagai produsen marmer beige terbesar di Asia. Perusahaan juga menjadi distributor eksklusif merek-merek mewah seperti Bisazza, Caesarstone, Geoluxe, dan Nextep Leathers. Produknya telah diekspor ke lebih dari 40 negara.

2019 – Akuisisi Baru dan Ekspansi Bisnis

Citatah mengakuisisi 41,05% saham PT Sempena Amerta Infiniti untuk ekspansi bisnis di luar batu alam.

2021 – Perluasan Portofolio Produk

CTTH ditunjuk sebagai distributor tunggal Grespania S.A. untuk memasarkan Coverlam dan LX Hausys untuk HI-MACS.

Harga yang Harus Dibayar Ketika Ekspansi di Waktu yang Salah

Meskipun berkembang pesat di era 1980-an dan 1990-an, pada awal 2000-an, terutama tahun 2002, Citatah mulai kesulitan membayar utangnya dan harus melakukan restrukturisasi. Dalam laporan tahunan 2015 perusahaan menyebut bahwa restrukturisasi utang pada 2002 disebabkan oleh ekspansi besar pada 1996 dan krisis ekonomi 1997-1998.

Pada 1996, Citatah butuh dana untuk mengakuisisi PT Quarindah Ekamaju Marmer dan membangun Special Projects Centre di Karawang. Sebagian dana ekspansi ini diperoleh dari hasil IPO sebesar Rp 104,5 miliar. Sisanya kemungkinan dibiayai dengan utang dolar, yang kemudian menjadi beban berat saat krisis moneter menghantam Indonesia pada 1997-1998.

Saat itu nilai tukar rupiah melonjak dari Rp 4.650 per USD di akhir 1997 menjadi Rp 7.300 per USD di November 1998.

Restrukturisasi utang Citatah memakan waktu lama. Pada Desember 2002, perusahaan sepakat dengan krediturnya untuk mengonversi utang jatuh tempo menjadi pinjaman berjangka, pinjaman konversi, dan ekuitas baru. Pada 2007, Citatah kembali mengonversi utang dengan menerbitkan saham baru.

Pada 2015, Citatah dan hampir semua krediturnya sepakat untuk mengalihkan seluruh utang perusahaan ke Parallax Venture Partner XII Ltd. Total utang yang direstrukturisasi mencapai Rp 53 miliar. Namun, hingga Desember 2023, utang ini masih belum terbayar karena Kementerian Keuangan, yang memegang 18,32% dari total utang, belum menandatangani Master Restructuring Agreement.

Masalah Likuiditas Perusahaan

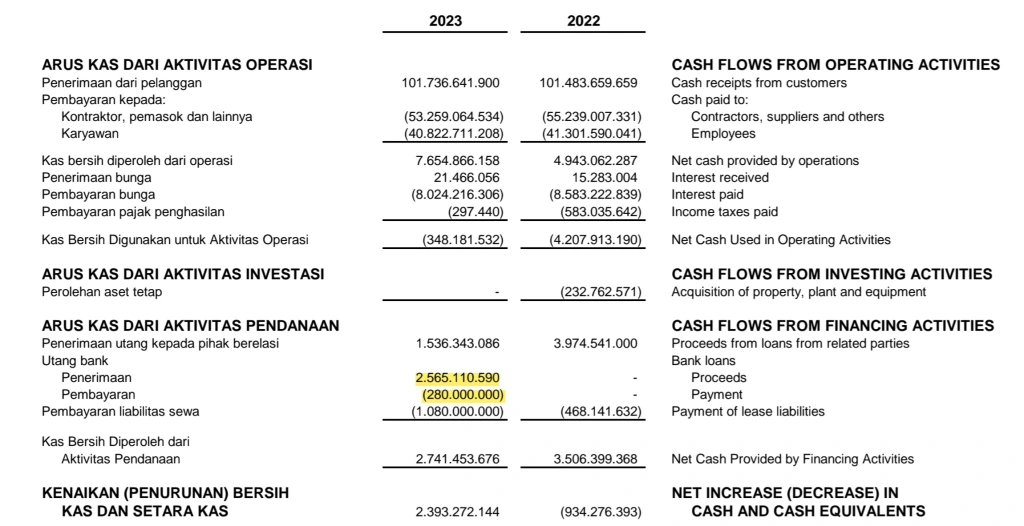

Hingga 31 Desember 2023, PT Citatah masih kesulitan memenuhi kewajiban utangnya, baik jangka pendek maupun panjang.

- Liabilitas jangka pendek: Rp 158 miliar

- Kas dan setara kas: Hanya Rp 3,7 miliar

- Arus kas operasi: Negatif Rp 348 juta

- Laba bersih: Negatif Rp 9 miliar

Dari segi utang jangka panjang, total liabilitas PT Citatah mencapai Rp 381 miliar. Dari jumlah ini, Rp 53 miliar masih terutang ke Parallax dan belum dibayar sejak 2015. Perusahaan juga memiliki utang ke berbagai pihak lain, termasuk Bank Victoria (Rp 84 miliar) dan Lembaga Pembiayaan Ekspor Indonesia (Rp 105 miliar).

Dengan kas hanya Rp 3,7 miliar, perusahaan ini praktis tidak mampu menutupi sebagian besar utang jangka pendeknya. Ditambah dengan arus kas operasi dan laba bersih yang negatif, kondisi keuangan Citatah berada di titik kritis.

Risiko

Jika PT Citatah tidak segera memperbaiki likuiditas, perusahaan ini bisa menghadapi risiko gagal bayar, bahkan kebangkrutan. Beberapa indikator yang menunjukkan kondisi rawan ini adalah:

- Kas rendah dan arus kas operasi negatif

- Tidak adanya pelunasan utang atau pengurangan pinjaman yang signifikan dalam laporan arus kas. Hal ini terlihat dari tidak adanya pembayaran utang secara signifikan ke bank atau pihak lain dalam laporan keuangan tahunan selama dua tahun terakhir. Sebaliknya, justru ada tambahan utang baru, seperti yang terlihat dalam tabel ringkasan laporan keuangan, yang menunjukkan bahwa perusahaan sangat bergantung pada utang jangka pendek.

- Pendapatan yang terus menurun sejak 2018